KillBill skrev 2021-03-27 18:07:26 följande:

I Sverige har vi en tradition av att inte binda upp alla tillgångar i fastigheter, att låna till investeringar, att fondspara, att pensionsspara och så vidare.

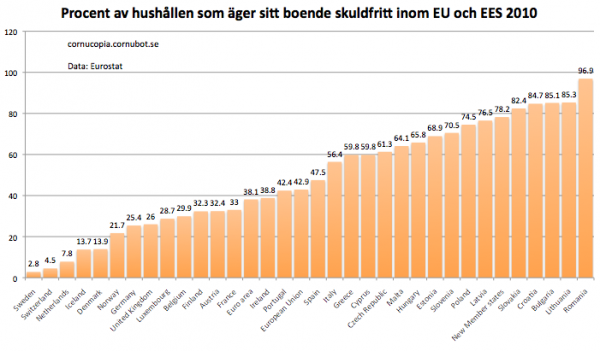

Att det i Sverige är ovanligt att inte ha några som helst skulder på sin fastighet betyder alltså ingenting.

Det som har betydelse är att våra pensionärer har större tillgångarna än skulder och tar vi gruppen svenska pensionerar med ägda bostäder så överstiger deras tillgångar skulderna många gånger om. Har du missat att bankerna vänder sig till pensionärerna och föreslår att de ska belåna delar av sina fastigheter för natt kunna unna sig resor och konsumtion? Det skulle aldrig ske om det var frågan om osäkra tillgångar.

Därför frågar jag dig igen. Hur kan du påstå att Gemene man i Sverige - en rungande majoritet av vår befolkning - har ingenting efter EU:s längsta arbetsliv. Det stämmer ju inte.

Att kalla någonting för tradition är inte riktigt träffande när det inte finns några alternativ inom samma samhällssystem.

För att det stämmer, KillBill, därför påstår jag det. Att resonera som om att vi kan vara EU:s mest skuldtyngda befolkning och samtidigt vara en befolkning som äger relativt mycket är minst sagt tom retorik - hur du än bäddar ner saken så lever över 90% av Sveriges befolkning med ett finansiellt nettounderskott.

Du hänvisade till den här begreppssfären i ett tidigare sammanhang men du vet alltså inte vad begreppet

nettounderskott innebär i praktik? Det innebär att du är skyldig mer än vad du har, KillBill, varför du omöjligen kan äga någonting överhuvudtaget med ett finansiellt nettounderskott.

Att vi har samhällssystem som kräver en sådan ordning av oss - av oss som i en faktisk traditionell bemärkelse också göder samma samhällssystem bortom rimliga proportioner - innebär inte att konsekvenserna av den här kompotten inte existerar...

...utan konsekvenserna på sin höjd har normaliserats.

Varför ska vi ha ett samhällssystem där bara den rikaste tiondelen av oss har råd att äga medan resterande 90% lever i ett finansiellt nettounderskott?