Digestive skrev 2021-03-28 01:13:10 följande:

Faktorn inflation kan väl också läggas till men annars så är det uppenbart att privatpersoners köpkraft minskas av skatt, punktskatter, moms med mera. Sedan så är följdfaktorer som användningen av överstående viktiga om inte viktigare än skatt, punktskatter, moms med mera per se.

Har ingen uppfattning eller känsla för hur mycket som skulle behövas i plånboken för att bättre på ägandet. Det är dock en bättre balans mellan privatperson och företag/marknadens behov som behövs.

Den socioekonomiska skillnaden är lika tydlig som extrem i Sverige - enbart en tiondel av befolkningen lever inte med ett finansiellt nettounderskott.

Har ingen uppfattning eller känsla för vilka tjänster som borde/inte borde tas över av den privata sektorn men att staten är en så stor arbetsgivare i Sverige är i sig olyckligt - med tanke på att både löneutvecklingen är sämre/tenderar att bli sämre ju fler löntagare den offentliga sektorn har och för att det är svårt att återkalla arbetstillfällen när de väl har etableras (då allt ifrån utbildningar som klarar sig sämre i den övriga arbetsmarknaden till projekt, myndigheter och annat som kan bli irrelevanta med tiden är fenomen som 1) kan hållas vid liv utan en sållande konkurrens och gärna hålls vid liv då 2) det givetvis innebär privata tragedier om de inte hålls vid liv). En stat bör vara extremt försiktig - som i återhållsam - med sin roll som arbetsgivare då onödigheter och överflöd slår dubbelt (både för dem som betalar för onödigheter och överflöd och för dem som har onödiga och överflödiga arbetsuppgifter).

Det där är något av ett hårklyveri jämfört med hur jag närmar mig ämnet men kärnuppdrag som säkerhet, infrastruktur och vård bör vara det primära fokuset för staten att subventionera - helt eller delvis - åt sin befolkning. Möjligtvis fler saker men det känns överlag onödigt att spåna i det här när vi i praktiken har problem med bara dessa punkter. Ah, krisberedskap vore väl något mer därtill.

Ett annat statligt uppdrag som det sällan pratas om är att vidare kontrollera kvalitén på den privata marknaden. Dock aldrig utifrån ideologiska riktmål utan med just kärnuppdrag som riktmål (varav säkerhet kanske är det mest uppenbara).

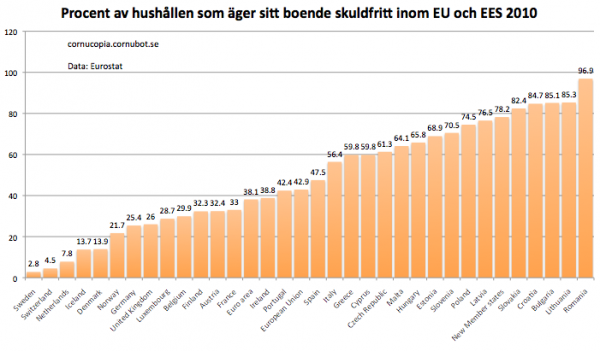

SCB anger prisökningen på bostäder som det som driver på skuldsättningen i Sverige

https://www.scb.se/hitta-statistik/artiklar/2020/svenskar-har-nast-mest-skulder/

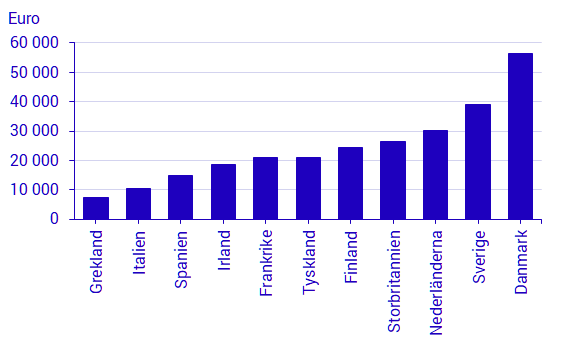

Danskarna har dock större skulder..

https://www.scb.se/hitta-statistik/artiklar/2020/svenskar-har-nast-mest-skulder/

"

Hushållens lån per capita

Beräknat i euro per den sista december 2019, lån i monetära finansinstitut (MFI).

Källa: Europeiska centralbanken och Macrobond

Av de jämförda europeiska länderna, där bland annat Europas största ekonomier och några grannländer ingår, har danska hushåll högst skuldsättning per capita.

I slutet av 2019 låg den svenska skulden på knappt 39 000 euro per invånare. Det motsvarar ungefär 427 000 svenska kronor. Samma siffra för Danmark är ungefär 620 000 svenska kronor, alltså nästan 200 000 kronor mer per capita.

Nederländerna på tredje plats

Efter Danmark och Sverige ligger Nederländerna på tredje plats i störst lån per capita. Gemensamt för Danmark och Nederländerna är att bostadspriserna steg kraftigt under 2000-talets första decennium. Det här resulterade i kraftiga prisfall åren runt finanskrisen 2008. I sviterna av finanskrisen föll bostadspriserna kraftigt även i Spanien, mycket på grund av att ett intensivt byggande hade skapat ett stort utbud av nyproducerade bostäder. Spanska hushåll har däremot inte ett särskilt högt låntagande per capita jämfört med övriga europeiska länder.

Demografiska faktorer viktiga

Det finns några viktiga faktorer att ha i åtanke när man jämför låntagande per capita. Demografiska aspekter som till exempel befolkningens sammansättning är en sådan.

Skulderna är generellt sett mindre om en stor andel av befolkningen är väldigt unga (barn) eller gamla (pensionärer). Det beror på att de har ett lägre låntagande än exempelvis 35-åringar, som hör till de mest skuldsatta.

Hushåll i länder med en stor andel hyresbostäder är också normalt sett mindre skuldsatta, därför att bostadslånen utgör en så pass hög andel av de totala lånen

Prisökning på bostadsmarknaden driver på låntagandet

Sedan finanskrisen 2008 har Sveriges befolkning vuxit med ungefär en miljon personer. Om de totala lånen hade varit konstanta år efter år så hade lånen per capita sjunkit till följd av befolkningstillväxten. Men nu har de alltså ökat, vilket innebär att lånen har vuxit snabbare än befolkningen.

Den snabba skuldökningen i Sverige hänger till stor del ihop med prisökningen på bostadsmarknaden. I Danmark syns inte samma uppåtgående trend. Där har istället låntagandet per capita legat relativt konstant sedan finanskrisen."